原标题:大动作,与你的养老有关!这一做法将推向全国!

来源:工人日报

日前,银保监会发布通知,决定将老年人住房反向抵押养老保险扩大到全国范围开展。跟工人君(ID:grrbwx)一起来看看。

ted="1" data-link="">

ted="1" data-link="">

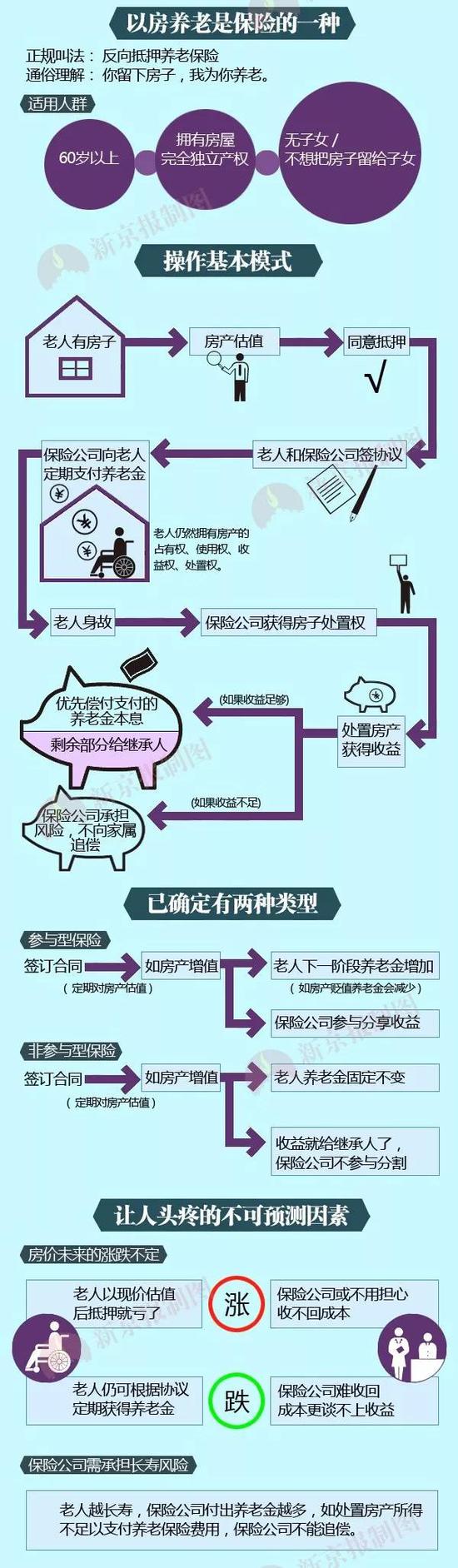

什么是老年人住房反向抵押养老保险?

老年人住房反向抵押养老保险,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。即:

拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

下图说得一清二楚了↓↓

ink="">

ink="">

推进情况

◇ 2013年,国务院提出“以房养老试点”。

◇ 2014年7月,北京、上海、广州、武汉正式开展试点。投保人群应为60周岁以上、拥有房屋完全独立产权的老年人。

◇ 2016年7月,试点范围扩大至各直辖市、省会城市、计划单列市以及江苏省、浙江省、山东省、广东省的部分地级市,试点期间延长至2018年6月30日。

从试点情况来看,业务开展并不理想。

截至今年6月底,只有幸福人寿一家保险公司开展了相关业务,共有98户家庭139位老人完成承保手续。

银保监会有关部门负责人表示,保险机构要做好金融市场、房地产市场等综合研判,加强老年人住房反向抵押养老保险业务的风险防范与管控;积极创新产品,丰富保障内容,拓展保障形式,有效满足社会养老需求,增加老年人养老选择。

以房养老能拿到多少钱?

上海保监局数据显示,截至今年6月底,上海参加住房反向抵押养老保险的签约客户共46户,领取养老保险金的有32户,每户月均领取养老金约12104元。(注:上海7月份二手房均价5万元。)

康先生住在北京市北五环边上的一个小区,政策试点的那年他69岁。由于女儿的不幸去世,只剩下康先生和老伴相依为命。老两口每个月的退休金加起来有7000多元,最大的财产就是一套三居室的房子,2014年的时候,这套房子评估为305万。

随后,幸福人寿保险公司推出了“以房养老”的保险产品,两人与保险公司签订了合约。根据合约,康先生和老伴儿将房产抵押给保险公司,每月从保险公司领取9000多元的养老金,而且他们还可以继续住在自己的房子里。在康先生的眼中,“以房养老”这事是值得做的。

ink="">

ink="">

以房养老可靠吗?

尽管参保人数不多,但从试点情况来看,以房养老保险的确提高了参保老人的可支配收入。

“以房养老为老年人提供了新的养老解决方案。”中国社科院世界社保研究中心主任郑秉文曾表示,以房养老保险满足了老年人希望居家养老、增加养老收入、长期终身领取养老金的三大核心需求。

具体来看,三个因素会支撑“以房养老保险”市场的兴起。

一是人口结构变迁,家庭代际关系变化,空巢与失独老人增加;

二是养老保障水平有限,多样化养老方式亟待拓展;

三是自有房比重较大,住房资产价值上升。

从国外情况看,“以房养老”在欧美以及亚洲的新加坡、韩国、日本等较为成熟,但占比很低,是一种补充性的养老选择。

例如,在美国,“以房养老”由政府主导,62岁以上的老年人可申请,市场空间非常小,每年签约量在7万例左右;在新加坡,“以房养老”由公益组织开展,在2006年推出后反响不大,经过一年运行,仅有10例成功签约。

一些专家认为,如果将养老金体系比成一个金字塔,那么塔底是政府主导的基础养老金,塔中是以企业年金为代表的补充养老金,塔尖是个人商业保险,而老年人住房反向抵押养老保险则是个人养老商业保险中的一个小众产品。

日趋严重的人口老龄化问题在一定程度上意味着以房养老保险的市场动力及其意义。业内人士认为,在以房养老保险将在全国推广的背景下,随着经济社会转型及市场不断培育,以房养老的市场需求将会逐渐显现,供给主体也将不断扩容。

那么,你会尝试以房养老吗?如果家里有老人想“以房养老”,你会支持吗?